Insentif Pajak Penghasilan (PPh) Pasal 21 Ditanggung Pemerintah (DTP) merupakan kebijakan yang dirancang untuk meringankan beban pajak karyawan di sektor tertentu, sekaligus menjaga daya beli masyarakat.

Mekari Klikpajak akan membahas seputar pemberian insentif PPh karyawan, ketentuan pengajuan atau syarat, dan cara memanfaatkannya.

Apa itu Insentif PPh Karyawan DTP?

Insentif PPh 21 DTP adalah fasilitas pajak yang diberikan oleh pemerintah berupa pembebasan pajak penghasilan pasal 21 bagi karyawan tertentu. Insentif ini memungkinkan karyawan menerima gaji utuh tanpa potongan pajak.

Pemberian insentif PPh karyawan ini bertujuan untuk meningkatkan daya beli masyarakat, mendukung stabilitas ekonomi nasional, memberikan keadilan fiskal bagi karyawan dengan penghasilan tertentu.

Baca Juga: Panduan Lengkap PPh Pribadi Karyawan Swasta

Peraturan Terbaru Insentif PPh Karyawan DTP

Insentif PPh 21 DTP karyawan tertuang dalam Peraturan Menteri Keuangan (PMK) Nomor 10 Tahun 2025 tentang PPh Pasal 21 atas Penghasilan Tertentu yang Ditanggung Pemerintah dalam Rangka Stimulus Ekonomi.

Insentif PPh 21 DTP karyawan ini berlaku pada Januari hingga Desember 2025.

Syarat Memanfaatkan Insentif PPh Karyawan DTP

Berikut kriteria dan syarat untuk pemanfaatan insentif PPh 21 karyawan berdasarkan PMK 10/2025:

1. Pegawai Tetap

- Memiliki NIK yang sudah dipadankan NPWP.

- Penghasilan bruto tidak lebih dari Rp10 juta per bulan.

- Tidak sedang menerima insentif PPh 21 lainnya.

2. Pegawai Tidak Tetap

- Memiliki NIK/NPWP.

- Upah harian maksimal Rp500 ribu atau upah bulanan maksimal Rp10 juta.

- Tidak sedang menerima insentif PPh lainnya.

3. Pemberi Kerja

- Harus memiliki Kode Klasifikasi Lapangan Usaha (KLU) sesuai lampiran PMK 10/2025.

- Berasal dari sektor industri tertentu yang tercantum dalam PMK (seperti: alas kaki, tekstil, furnitur, kulit, dan barang dari kulit).

Kode KLU dan Perusahaan yang Bisa Memanfaatkan Insentif PPh Karyawan DTP

Langkah Mendapatkan Insentif PPh Karyawan DTP

Untuk memanfaatkan insentif PPh 21 DTP karyawan ini, perusahaan atau pemberi kerja harus memenuhi ketentuan berikut:

- Perusahaan membayarkan gaji karyawan tanpa pemotongan PPh Pasal 21.

- Buat bukti potong dengan mencantumkan insentif PPh DTP.

- Laporkan pemanfaatan insentif melalui SPT Masa PPh Pasal 21/26 setiap bulan.

- Jika terjadi kelebihan pembayaran insentif, kelebihan tersebut tidak dapat dikembalikan atau dikompensasikan.

Baca Juga: Insentif Pajak IKN: Jenis dan Prosedur PengajuanCara Mengajukan Insentif Pajak PPh 21 DTP

Perusahaan harus menyampaikan pemberitahuan pemanfaatan insentif PPh 21 DTP pada kepala KPP tempat perusahaan terdaftar melalui saluran tertentu pada laman Ditjen Pajak, dengan menggunakan format sebagai berikut:

1. Penyampaian permohonan insentif PPh 21 DTP melalui situs resmi Direktorat Jenderal Pajak (DJP) dengan cara:

- Login pada https://pajak.go.id

- Masuk ke menu Layanan

- Pilih Info KSWP

- Pilih Profil Pemenuhan Kewajiban Saya

Format pengajuan surat keterangan insentif pajak PPh 21 DTP adalah sebagai berikut:

Contoh surat permohonan pengajuan insentif pajak PPh 21 DTP

2. KPP akan Terbitkan Surat Persetujuan/Penolakan Pengajuan Insentif Pajak PPh 21 DTP

Setelah mengajukan pemanfaatan insentif PPh 21 DTP, kepala KPP akan menerbitkan surat pemberitahuan apakah pengajuan diterima atau ditolak.

a. Contoh Surat Pemberitahuan Berhak Mendapatkan Insentif Pajak PPh 21 DTP

Contoh surat pemberitahuan permohonan pengajuan insentif pajak PPh 21 DTP karyawan diterima

b. Contoh Surat Pemberitahuan Tidak Berhak Memanfaatkan Insentif Pajak PPh 21 DTP

Contoh surat pemberitahuan penolakan pengajuan insentif pajak PPh 21 DTP

Perusahaan yang mengajukan insentif PPh 21 DTP juga harus membuat Surat Setoran Pajak (SSP) atau cetakan Kode Billing yang dibubuhi cap atau tulisan “PPh PASAL 21 DITANGGUNG PEMERINTAH EKS PMK NOMOR …/pmk.03/2025” pada kolom uraian pembayaran SSP atau kolom uraian aplikasi pembuatan Kode Billing NPWP atas PPh 21 DTP.

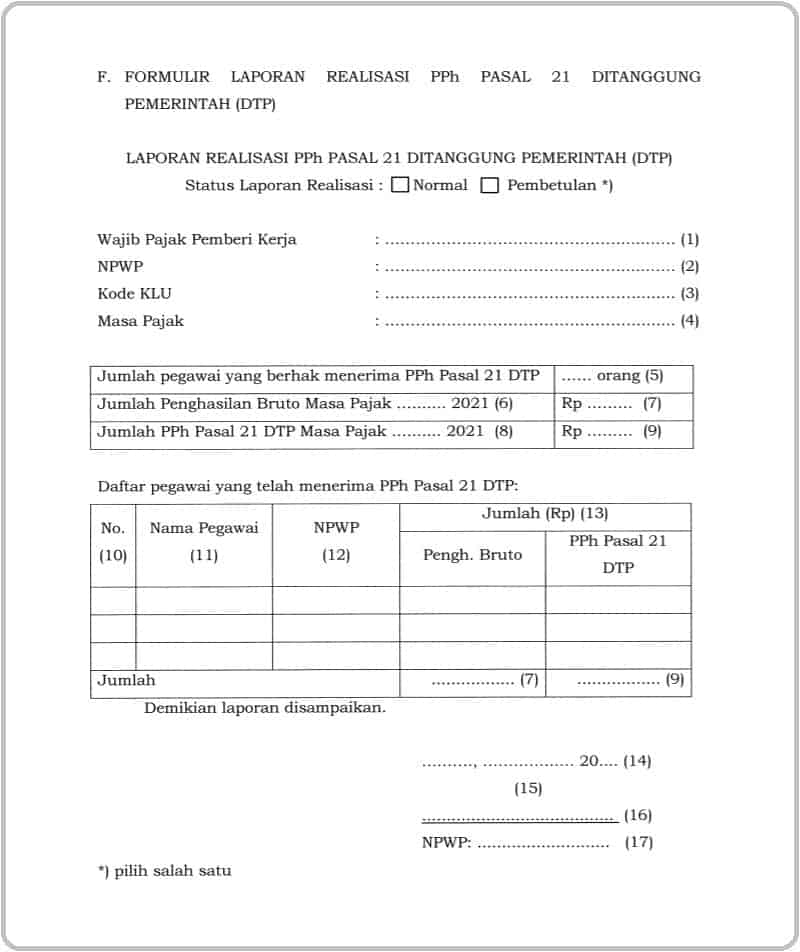

3. Wajib menyampaikan realisasi pemanfaatan insentif Pajak PPh 21 DTP

Perusahaan yang mengajukan insentif PPh 21 DTP wajib menyampaikan laporan realisasi pemanfaatan insentif tersebut melalui saluran tertentu pada laman https://pajak.go.id, dengan menggunakan format sebagai berikut:

Lampiran Formulir Laporan Realisasi Insentif Pajak PPh Pasal 21 Ditanggung Pemerintah (DTP)

Contoh formulir laporan realisasi pemanfaatan insentif pajak PPh 21 DTP

Baca Juga: Pajak Bonus Karyawan dan Ketentuan PerhitungannyaTips Memanfaatkan Insentif Pajak Karyawan

Bagi perusahaan yang memanfaatkan insentif PPh 21 DTP karyawan, Anda dapat mengikuti tips berikut:

- Pastikan semua dokumen seperti NIK/NPWP dan bukti potong PPh 21 sudah lengkap sebelum pelaporan.

- Gunakan sistem pelaporan SPT Masa PPh 21 seperti e-Filing Mekari Klikpajak untuk mempermudah proses administrasi.

- Konsultasikan dengan ahli pajak apabila terdapat kendala teknis atau administrasi.

- Periksa batas waktu pelaporan untuk menghindari sanksi administratif.

Kesimpulan

Insentif PPh Pasal 21 Ditanggung Pemerintah (DTP) merupakan kebijakan yang memberikan pembebasan pajak penghasilan bagi karyawan tertentu, sehingga mereka menerima gaji penuh tanpa potongan pajak.

Kebijakan ini bertujuan untuk meningkatkan daya beli masyarakat, mendukung stabilitas ekonomi, dan memberikan keadilan fiskal bagi karyawan dengan penghasilan tertentu. Insentif tersebut berlaku selama periode sepanjang tahun 2025 sesuai dengan PMK 10/2025.

Pemanfaatan insentif ini memiliki syarat khusus untuk karyawan dan pemberi kerja. Karyawan tetap harus memiliki NIK yang terhubung dengan NPWP dan penghasilan bruto maksimal Rp10 juta per bulan, sedangkan karyawan tidak tetap memiliki batas upah harian Rp500 ribu atau bulanan Rp10 juta.

Pemberi kerja harus berasal dari sektor industri tertentu yang tercantum dalam PMK 10/2025 dengan Kode KLU yang sesuai. Selain itu, perusahaan wajib membayarkan gaji tanpa pemotongan PPh 21, membuat bukti potong, dan melaporkan insentif melalui SPT Masa PPh Pasal 21/26 setiap bulan.

Agar insentif ini dapat dimanfaatkan secara optimal, perusahaan perlu memastikan kelengkapan dokumen seperti NIK/NPWP dan bukti potong sebelum melakukan pelaporan. Pelaporan dapat dilakukan melalui sistem elektronik seperti e-Filing Mekari Klikpajak untuk mempermudah administrasi.

Referensi

Database Peraturan JDIH BPK. “Peraturan Menteri Keuangan No. 10 Tahun 2025 tentang PPh Pasal 21 atas Penghasilan Tertentu yang Ditanggung Pemerintah dalam Rangka Stimulus Ekonomi Tahun Anggaran 2025”

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 36 Tahun 2008 tentang Perubahan Keempat atas UU No. 7 Tahun 1983 tentang Pajak Penghasilan”